L’édition 2025 du Private Capital Compensation Survey d’Heidrick & Struggles met en lumière les tendances à l’œuvre dans le domaine de la rémunération des professionnels du capital-investissement en Europe. Le durcissement des conditions de marché et de l’environnement géopolitique ont eu raison des années fastes, mais les salaires et bonus ont malgré tout continué à s’apprécier. Au vu des actualités récentes, l’exercice 2026 pourrait bien se situer dans la même épure.

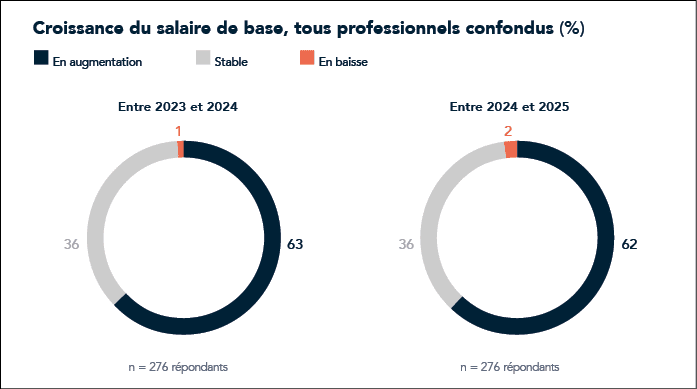

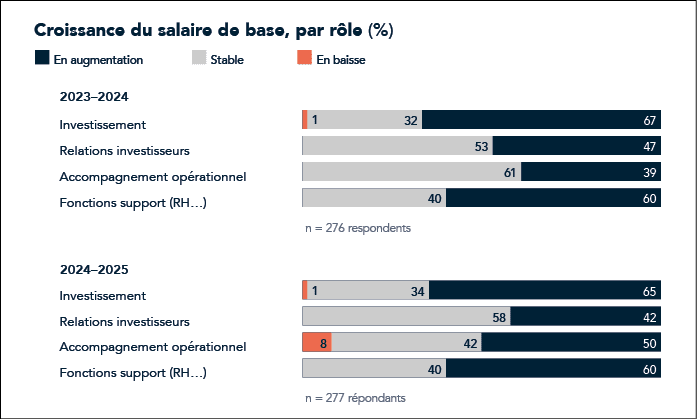

Alors que le premier trimestre 2026 est désormais achevé, force est de constater que les conditions de marché dans lesquelles évoluent les investisseurs ne se sont guère améliorées. Les tensions géopolitiques ont incontestablement gagné en intensité depuis le début de l’année, faisant peser des menaces inflationnistes sur l’économie et, en conséquence, un risque de remontée des taux. Un tel scénario, qui n’est pas sans rappeler celui qui s’est dessiné au démarrage de la guerre en Ukraine, ne ferait évidemment pas les affaires des acteurs du private equity. Il serait certainement synonyme de difficultés accrues pour attirer les LPs dans leurs fonds, de contraintes supplémentaires pour créer de la valeur dans leurs participations et, in fine, de tensions nouvelles sur les possibilités de cessions. Les GPs verraient donc leur activité perturbée dans toutes ses dimensions et, parmi celles-ci, figure le sujet de la gestion de leurs ressources humaines. Celle-ci peut être appréhendée d’au moins deux manières, à savoir les besoins en matière de recrutement et les rémunérations et, dans les deux cas, la conjoncture joue un rôle clé dans leur appréciation, comme le souligne la dernière étude récemment publiée par Heidrick & Struggles sur le sujet*. Et à l’aune du contexte actuel, il y a fort à parier que les tendances observées entre 2023 et 2025, période couverte par le rapport, pourraient se prolonger en 2026, voire au-delà.