Alors qu’il rassemble des économies parmi les plus dynamiques d’Europe, le territoire composé de l’Allemagne, de l’Autriche et de la Suisse n’est pas le plus facile d’accès pour les fonds d’investissement. Place du capitalisme familial, culture de la prudence… font partie des obstacles que ceux-ci doivent franchir s’ils souhaitent prospérer dans une région qui recèle pourtant un potentiel indéniable.

La région DACH cultive avec le private equity une relation placée sous le signe du paradoxe. Elle dispose a priori de tous les arguments pour devenir une place forte de l’investissement en Europe. Les trois pays qui la composent, à savoir l’Allemagne, l’Autriche et la Suisse, sont des États stables, avec des économies solides, membres pour deux d’entre eux de l’Union européenne. Ils se caractérisent aussi par un tissu économique dense, avec pour tête de pont le fameux Mittelstand allemand, qui se décline également de l’autre côté de la frontière, en Autriche, d’où sont issues des entreprises championnes de leurs marchés dans l’automobile, l’industrie, l’édition de logiciels… En Suisse, la balance penche plutôt du côté de la santé et des services, notamment financiers.

Pour autant, « la région DACH présente une unité apparente, mais chaque pays a ses propres caractéristiques, qui influencent significativement l’approche des investissements, met en garde Florian Wolff, associé chez Seven2 chargé de la zone. En Allemagne, le vivier d’ETI est particulièrement dense et structuré autour du Mittelstand. Ce sont souvent des entreprises familiales, tournées vers l’export, et profondément enracinées dans leur région. Les sociétés allemandes sont marquées par une culture de l’ingénierie, du long terme et une certaine aversion au risque, qui implique de prendre du temps pour gagner la confiance de leurs dirigeants. En Autriche, la structure est similaire à celle du Mittelstand, mais dans un cadre plus centralisé qu’en Allemagne. Le marché est plus petit, mais agile, avec une grande ouverture vers l’Europe orientale. En dépit de leur taille limitée, les entreprises autrichiennes sont souvent très internationalisées et le tissu économique bénéficie d’un soutien institutionnel fort. Enfin, la Suisse présente des caractéristiques différentes : poids important des services à haute valeur ajoutée, de la santé, de la finance et des technologies avancées. La stabilité réglementaire et fiscale y est un vrai atout. Les équipes de management sont souvent très sophistiquées et savent exactement ce qu’elles attendent d’un investisseur. La dimension internationale est forte également, mais le marché a des besoins marqués en termes de gouvernance. »

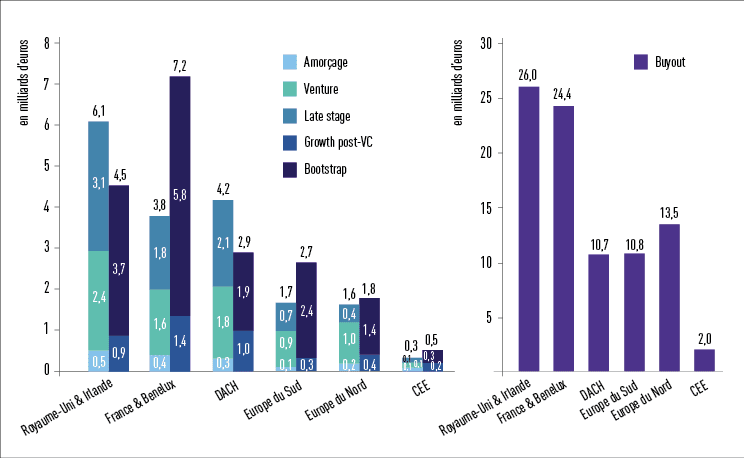

Montants investis en 2024 par région et stades de maturité

Ruée vers le DACH

C’est ainsi que le capital-investissement reste cantonné à un rôle secondaire dans le développement économique de la région, sans doute bien loin du potentiel auquel il pourrait prétendre. Dans son dernier rapport annuel, Invest Europe publie les taux de pénétration de l’industrie par rapport au PIB de tous ses membres. Il en ressort que la part du private equity dans la richesse nationale des trois pays de la zone est inférieure à la moyenne de l’Union européenne : celle-ci se situe à 0,536 % alors que la Suisse est à 0,227 %, que l’Allemagne pointe à 0,219 % et que l’Autriche se contente d’un bien maigre 0,019 %. À titre de comparaison, le capital-investissement représentait 1,004 % du PIB français en 2024.

Envisagée sous un autre angle, en l’occurrence celui de la levée de fonds, cette réalité surprenante au premier abord tend à se confirmer : toujours selon l’association européenne du private equity, 7,3 % des quelque 120 milliards d’euros collectés par des fonds de private equity en 2024 l’ont été auprès de LPs de la région DACH. Cette proportion a certes progressé de près de deux points en un an, mais plaçait tout de même les trois pays de la zone derrière la France (29,6 %), le Royaume-Uni (11,6 %) et la péninsule Ibérique (8,5 %). Évidemment, une corrélation assez évidente apparaît entre ces deux faces d’une même médaille : moins les fonds ont d’occasions de faire leurs preuves dans un tissu économique, moins il est facile pour eux d’y trouver des clients. À l’inverse, le fait d’avoir peu de capitaux venus d’une région donnée les incite moins à y chercher et à y réaliser des opérations.

En dépit de toutes ces considérations, il est un autre phénomène qui vient compliquer quelque peu l’équation et confirmer l’aspect paradoxal de la situation : plusieurs sociétés de gestion, notamment françaises, se sont positionnées ces dernières années et continuent à le faire pour couvrir la zone. Leur point de chute est généralement l’Allemagne, avec une attirance particulière pour la douceur de vivre munichoise, et le mandat officiel donné à leur équipe locale est de faire des emplettes dans l’ensemble du triangle. Pour ne citer que quelques exemples récents, Kartesia, qui opère un bureau à Munich, s’est tout récemment attaché les services de Benjamin Schall, ancien associé d’Apera AM, en tant que responsable de la région DACH. Toujours dans le domaine de la dette privée, CIC Private debt (lire actu page 9) a depuis peu un représentant outre-Rhin en la personne d’Erwin Schreiber, un ancien de Roberco, IKB Deutsche Industriebank et UniCredit, se plaçant ainsi dans la roue de sa maison mère, le groupe Crédit Mutuel Alliance Fédérale, qui a récemment renforcé ses positions dans le pays en rachetant la banque OLB. Également actif depuis Munich, Capza, par la voix d’Annie-Laure Servel, directrice générale d’Artemid, ne cachait pas ses ambitions de déployer dans la zone sa stratégie de dette senior au moment d’annoncer le closing final de son fonds ASL IV en janvier dernier. Celui-ci a engrangé sa première transaction en Allemagne en décembre 2024. C’est également par la dette privée que Tikehau a planté ses premiers drapeaux outre-Rhin : en 2021, il avait annoncé le recrutement de Dominik P. Felsmann chez ABN Amro pour conduire ses activités à Francfort.

Les équipes de buyout ne sont évidemment pas en reste. Andera a ouvert son bureau de Munich en 2021 après plus de 15 ans d’activité dans la région à travers son activité Life sciences. C’est d’ailleurs un associé de cette stratégie de venture, Olivier Litzka, qui a été envoyé sur place pour amplifier ce déploiement. Deux ans plus tard, une autre équipe de la plateforme, Acto, signait son premier investissement en Suisse en participant à l’opération sponsorless menée par le groupe Redslim aux côtés du géant local UBS. Depuis, la société basée à Zug est passée sous LBO majoritaire avec Astorg. D’autres fonds comme Argos Wityu (Genève et Francfort) ou Seven2 (Munich) sont actifs depuis plus ou moins longtemps dans la région. Après avoir ouvert son bureau allemand l’année dernière, l’ex-Apax Partners y a signé son premier investissement il y a quelques semaines en rachetant à J.C. Flowers le cabinet de gestion de patrimoine HRK Lunis et ses 6,6 milliards d’euros d’encours. Spécialisé pour sa part dans le secteur de la santé et de la nutrition, Mérieux Equity Partners (lire aussi Portrait page 16) a mené à bien son premier LBO en Allemagne en organisant la sortie du spécialiste du traitement des plaies Curea du groupe McAirlaid’s.